이 코드는 기하 브라운 운동(Geometric Brownian Motion, GBM) 모델을 기반으로 합니다. 주식이나 환율처럼 불규칙하게 움직이는 자산의 가격을 예측할 때 가장 널리 쓰이는 표준적인 수식입니다.

dS_t = mu S_t dt + sigma S_t dW_t

우리 회사의 1년 뒤 최악의 환율은? 파이썬 시뮬레이션으로 진단하는 환리스크(VaR)

[문제 제기] 최근 외환시장의 변동성이 커지면서 수출기업들의 고민이 깊어지고 있습니다. 막대한 규모의 수출입 현금흐름을 가진 기업들이 ‘감’이나 ‘뉴스’에 의존하여 환율을 예측하는 경우가 많습니다.

여기서는 복잡한 수학 공식 대신, 파이썬(Python) 기반의 데이터 시뮬레이션을 통해 수출기업이 직면할 수 있는 **’최악의 환율 시나리오’**를 시각적으로 확인하고 대비하는 방법을 소개합니다.

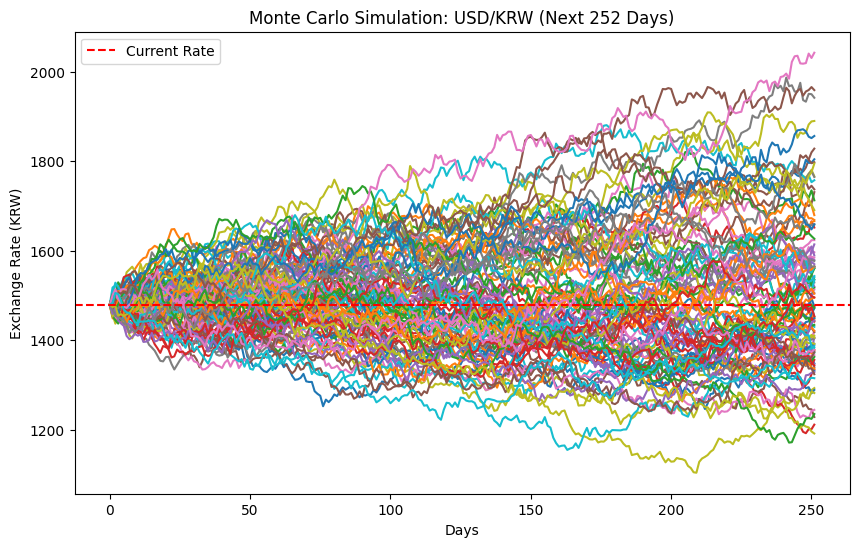

[왜 수천 번의 미래를 돌려보는가? (몬테카를로 시뮬레이션)] 환율은 한 방향으로만 움직이지 않습니다. 시장의 충격(Volatility)에 따라 매일 지그재그로 움직이죠.

Digital Lab에서 구현한 시뮬레이션은 과거의 환율 변동성 데이터를 바탕으로 향후 1년간 발생할 수 있는 1,000가지의 가상 환율 경로를 무작위로 그려냅니다. 이를 통해 우리가 얻고자 하는 것은 “내일 환율이 오를까?”라는 정답이 아니라, **”통계적으로 발생할 수 있는 최악의 바닥과 천장은 어디인가?”**라는 위험의 범위입니다.

[시뮬레이션 설정값]

current_rate = 1479 # 2026.04.16 현재 USD/KRW 환율

volatility = 0.12 # 연간 변동성 (예: 12%)

days = 252 # 예측 기간 (영업일 기준 1년)

iterations = 1000 # 시뮬레이션 횟수 (경로 생성 수)

현재 환율 1479원 적용시, 1년 뒤 최악의 시나리오 (하위 5%): 1184.88원

[데이터가 경고하는 ‘하위 5%’의 의미 (VaR)] 최근 스트레스가 반영된 시장 상황(예: 기준 환율 1,479원)을 가정하고 시뮬레이션을 돌려본 결과, 아주 흥미로운 수치가 도출되었습니다.

- 1년 뒤 최악의 시나리오 (하위 5%): 1,184원

이 1,184원이라는 숫자가 바로 **VaR(Value at Risk, 정상적인 시장 조건에서 발생할 수 있는 최대 손실 예상액)**입니다. 100번의 미래 중 5번은 원화 가치가 이 정도로 급격히 강해질 수 있다는 통계적 경고입니다. 1,479원에 수출 단가를 맞춘 기업이 1,184원에 대금을 회수하게 된다면, 단순한 환차손을 넘어 기업의 존립을 흔들릴수도 있습니다.

[중요한 것은 ‘예측’이 아닌 ‘대응’입니다] 이 파이썬 코드는 마법의 지팡이가 아닙니다. 과거 데이터가 미래를 100% 보장하지도 않습니다. (저 역시 퀀트 개발자가 아닌 금융 실무자로서, 이 모델의 수학적 완벽성보다는 실무적 활용도에 주목합니다.)

가장 중요한 것은 도출된 데이터(1,184원)를 보는 수출기업의 의사결정입니다. 최악의 시나리오를 확인했다면, 다음과 같은 액션 플랜을 준비해야 합니다.

- 마진 방어선 구축: 1,184원에서도 버틸 수 있는 원가 구조인가?

- 무역금융 헷지(Hedge): 한국무역보험공사(K-SURE)의 환변동보험에 가입하거나, 주거래 은행과 선물환 계약을 맺어 일정 비율의 수출 대금 환율을 미리 고정해야 합니다.

[결론] 데이터 기반의 위험 관리는 대기업만의 전유물이 아닙니다. 아주 간단한 시뮬레이션 툴만으로도 막연한 두려움을 ‘측정 가능한 관리 대상’으로 바꿀 수 있습니다. 앞으로도 환위험관리에 필요하다고 생각되는 다양한 디지털 분석 결과를 공유하겠습니다.

시뮬레이션 결과에 따른 대응책: 무역보험공사 환변동보험 지원사업 바로가기

#환위험관리 #몬테카를로시뮬레이션 #파이썬금융분석 #VaR #중소기업환리스크 #환율예측 #ProFinBridge #리스크랩 #데이터분석 #외환관리사